IIJmioの評判・口コミを分析!メリットとデメリットを知って賢く選ぼう

Panda.blog

Panda.blog

リスク許容度を知ると、自分に合う投資手法も自然に身に付きます。

そして、生活防衛資金はリスク許容度を底上げする役割があります。

投資で必勝法は存在しません。それどころか想定外の損が発生し、突然のトラブルに対応できないリスクもあります。

だからと言って「やっぱり投資は危ないもの」と考えて辞めるべきでもありません。

投資のリスクを知って備えておくことが重要なのです。生活防衛資金は、リスクを抑えるためにも必ず準備するべきです。

投資に限らず防衛資金を準備することで、想定外のトラブルに対応できます。そして、リスク許容度を上げると、株の値動きに動じなくなります。

今回は、株価の値動きに鋼のメンタルを持つパンダが、

のために、生活防衛資金の必要額や重要性について解説します。

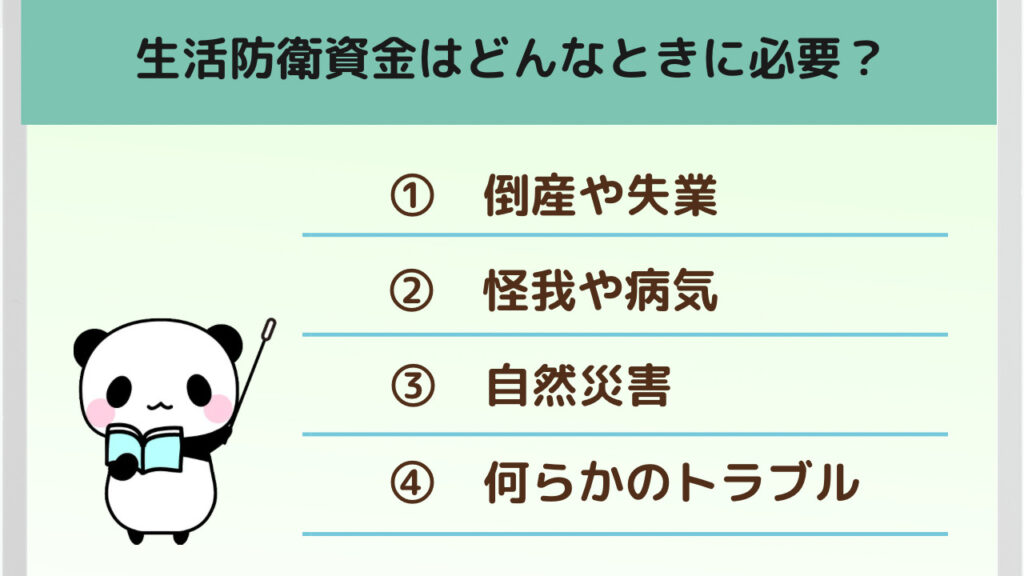

生活防衛資金は、緊急事態や予期せぬ費用に対応するための資金です。

失業や病気、自然災害などの緊急事態が起きた場合、生活防衛資金があれば生活費や医療費などの支払いに困りません。

投資を始める前に、しっかりと生活防衛資金を貯めることで、余裕のある投資ができます。

生活防衛資金が必要になる場合は以下のことが考えられます。

これらは外的要因で突発的に起きるものが多く、自分でコントロールできません。

しかし、普段から想定して備えておくことはできます。

災害に備えて保存食や水を備蓄するように、失業や病気による生活費の困窮には生活防衛資金を準備しておくということです。

生活防衛資金の目安は、「生活費の何か月分」が必要なのかで考えます。

一般的に、会社員や公務員の場合は生活費の3か月分、自営業の場合は生活費の6か月分と言われています。

しかし、あくまで目安であって、個々の環境によって大きく変化します。

収入が突然なくなっても、次の収入源を確保するまでにどのくらいの期間が必要になるのかしっかり考えること。

つまるところ、何らかのトラブルで収入が無くなっても、B案で収入を得る方法があれば、1か月の防衛資金でも構いません。

しかし、そんな都合の良い話はありませんよね。

今回はパンダの考える以下の3パターンを例に挙げて説明します。

仕事と家事を分担し、収入源が1つの場合。

パンダ家族はこの例に当てはまり、6カ月分の資金を準備しました。

仮に月の生活費が20万円だと120万円です。30万円だと180万円ですね。

理由は、

と考えたからです。

受けられる保障を組み合わせると幅が広がるよ!

細かく計算したところ、3カ月の資金で十分だと分かりました。

しかし、子パンダのいる我が家は「想定外があってはならぬ!」という思いから、倍の6カ月分を準備しました。

独身は、リスク許容度も比較的高い傾向にあるので、何らかのトラブルが発生しても身軽に対応できます。

これらの状況から3か月分の生活費があれば問題ないと考えます。

1人暮らしで失業と病気が同時に起きて、頼れる人がいない状態です。

このような想定では、「追加の防衛資金と保険」も検討する必要があります。

子供のいない世帯もリスク許容度は高い傾向にあります。そして収入源が2つある共働きは最強です。

このような場合も3か月の資金で十分でしょう。

出産予定や収入が減る予定がある場合は、その状況に応じて防衛資金を追加したり、減らしたりすれば問題はありません。

収入源が2つある場合、片方の収入がなくなっても生活はできるでしょう。

しかし、生活防衛資金は準備するべきだとパンダは考えています。その理由は、投資を始めることを前提にしているからです。

投資の未来は誰にも分かりませんから、想定外の備えとして生活防衛資金は準備するべきなのです。

最後の砦として、その名のとおり生活を守るための資金を準備しておくことが重要なのではないでしょうか。

生活防衛資金を無理なく貯めるためには、

など、固定費の見直しがおすすめです。

スマホの通信回線をキャリア回線から格安SIMに変更するだけで、毎月5,000円〜7,000円以上の節約ができます。

あなたは今入院したら、いくらの保険金を受け取ることができるのか把握していますか?

把握できていない場合は見直す価値があります。

パンダも初めはそうでしたが、不必要な保険にたくさん加入している場合があります。

これらの不要な保険を見直すことで、毎月1万円以上も節約になることもあります。

車も維持費は高いですよね。

こだわりがなければ、リセールバリューの良い車に乗り換えたり、軽四自動車に乗り換えたりすることで、維持費の節約につながります。

健康を害するものやストレスの溜まる節約はおすすめしません。

例えば、極端に食費を下げることや、電気代を気にしすぎることです。

体や心の健康を維持するためにはおいしい食事はかかせません。また、冷房や暖房を我慢して節約すると、生活の質を落とす原因です。

もっと簡単にできて大きな節約になることから実践することをおすすめします。

苦しい節約は継続できないよ

目標額まで貯まっていなくても、投資を始めることに反対はしません。

何事も新しいことに挑戦するときは勢いが必要です。

投資も同じで、証券口座を開設したり株式の勉強を始めるまでに勢いが重要になります。

その勢いを、生活防衛資金が貯まっていないことが原因で失速させてしまい、そのまま投資を辞めてしまっては元も子もありませんからね。

約束してほしいことは、固定費の節約や無駄な出費を改め、毎月自動で貯蓄ができる状態にしておくことです。

この状態であれば、たとえ目標額に到達していなくても、自然に貯蓄がたまり、生活防衛資金の調達も達成できるからです。

今回の記事では、生活防衛資金について

を解説しました。

生活防衛資金にもいろいろな考え方があります。

それこそネット上にはたくさんの意見が転がっていますよね。

自分に合った情報を参考にしたら良いと思います。

ただ、1つだけ覚えておいてほしいことは、「生活防衛資金は投資に限らず、誰もが備えておくべきもの」だということです。

それではまた。